水道事業の黒字について

水道事業は「多額の黒字(利益)」を計上しているのですか?

神戸市の水道事業は、平成9年に現在の料金制度に変更して以降、料金収入が年々減少していく中でも経営努力を重ねることで、料金改定を20年以上行わず、若干の黒字を確保しながら経営を続けてきました。

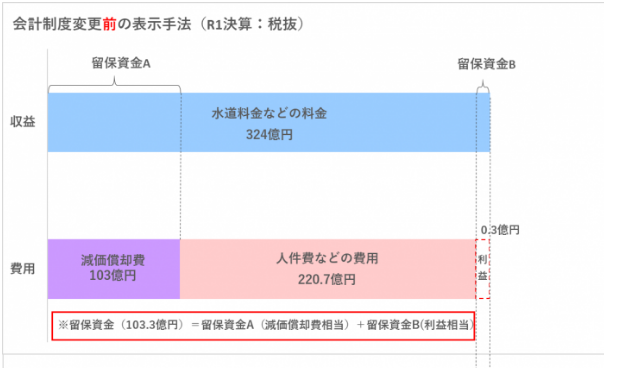

平成26年に公営企業会計制度の大きな改正がありましたが、令和元年度の水道事業を改正前の会計ルールで表示すると、当年度純利益(留保資金B)は0.3億円となり、ほぼ収支均衡状態です。

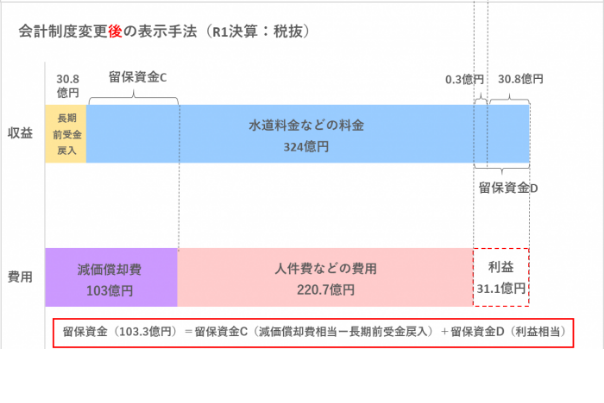

しかし、改正後の会計ルールで表示すると、当年度純利益は31.1億円となり、多額の利益を計上しています。

制度改正前後で何が変わったのでしょうか?

制度改正前後の違いは、「長期前受金※1」制度が定められたという点です。制度改正前には、施設の整備費用から長期前受金分だけ減らして減価償却※2する「みなし償却」という制度が認められていました。しかし、改正後は「みなし償却」は認められなくなり、長期前受金分についても減価償却し、減価償却に見合う「長期前受金」の金額を「長期前受金戻入」(黄色の部分)として、毎年、収益計上することと定められました。

「長期前受金」として受け入れた国庫補助金等は、すでに施設整備時に工事代金の財源として全額支払い済みですので現金は手元に残っていませんが、会計上の利益は「長期前受金戻入」相当額だけ単純に増えることになります。

本市の水道事業は市域の地形上の理由から、他都市に比べて施設を多く保有しなければ成り立ちません。確実に施設の更新整備資金を確保する必要があるため、原則として、「みなし償却」を採用して来ませんでした。

- ※1 長期前受金:水道施設を整備する時に受け入れた、国からの補助金や民間デベロッパーからの工事負担金など施設整備のための財源。

- ※2 減価償却:整備した施設は、老朽化などにより毎年価値が目減りしていきます。この目減りする部分を費用を「減価償却費」と呼びます。この費用は理論値なので、実際に毎年現金が出ていくわけではありません。現金が出ていかないのに帳簿上には費用計上するので、その分、会計内部には資金が留保されることとなります。留保された資金は、利益(収益と費用との差)とともに、施設の更新整備等の資金として活用することができます。

年間約30億円の利益の理由

会計制度変更前の上の図のように、本市の場合、費用の約3分の1(103億円)は「減価償却費」です。これに収益と費用との差である利益(0.3億円)を加えた総額を「留保資金」と言い、これが、施設の更新整備資金に充てことができる資金(A+B=103.3億円)となります。

他方で、会計制度変更後の下の図では、多額の「長期前受金戻入」(30.8億円)を計上することになり、当年度純利益が大幅に増えて(0.3億円→31.1億円)います。

この場合、施設の更新整備資金に充てることができる留保資金はC+D=103.3億円となり、変更前と比較して留保資金額に変動はありません。つまり、多額の利益を計上していますが、制度改正によって増加した利益を含めて施設の更新整備資金に充てることとしていますので、経営状況は変わらないことになります。

次世代に健全な水道施設を引き継げるよう、老朽化等の改修には今後10年間で1,300億円の投資が必要となるため、施設の更新整備等の貴重な財源として制度改正前と同様の留保資金を確保していくためには、改正後の黒字幅は年間30億円が必要になるということになります。